신생아 출산 가구의 주거안정을 위한 특례로 주택구입자금을 대출해주는 신생아 특례 대출에 대해 알아봅니다.

1. 신생아 특례 대출 대상

아래요건을 모두 충족하는 자

- 주택매매계약을 체결한 자(상속, 증여, 재산분할로 주택취득시에 대출불가)

- 대출접수일 기준 현재 민법상 성년인 세대주

- 대출신청일 기준 2년 내 출산 및 입양한 가구(신생아 특별공급 또는 우선공급 당첨자인 경우 대출신청일 현재 자녀가 만 2세 초과시에도 가능)

- 2023년 1월 1일 이후 출생 및 입양부터 적용

- 혼인신고를 하지 않고 자녀를 출산, 입양한 경우에도 대출 가능

- 세대주를 포함한 세대원 전원이 무주택인 자

- 주택도시 기금대출 및 은행재원 주택담보 대출 미이용자.

- 신용정보회사의 개인신용 평가가 일정 점수 이상인 경우

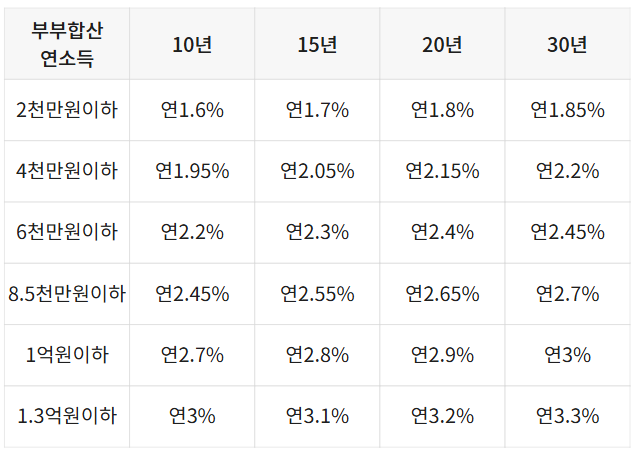

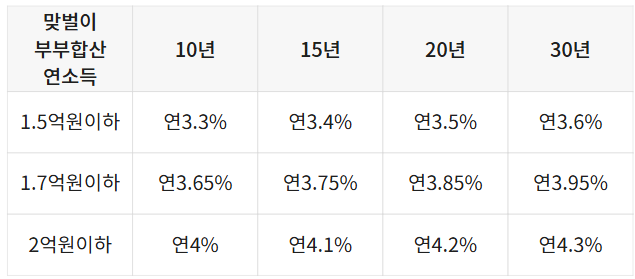

2. 신생아 특례 대출 금리

3. 신생아 특례 대출 조건

- 주거 전용면적이 85㎡ (수도권을 제외한 도시지역이 아닌 읍, 면지역은 100㎡) 이하 주택으로, 대출 접수일 현재 담보주택의 평가액이 9억원 이하인 주택.

- 대출 접수일 기준 2년 내 추가 출산한 자녀가 있는 경우, 추가 출산 자녀 1명당 특례금리 적용기간 5년 연장 가능하며, 최장 15년간 특례금리 이용가능.

- 실거주 의무제도

- 대출받은 날로부터 1개월 내에 대출받은 주택에 전입 후 1년이상 실거주 유지.

- 기존 임차인의 퇴거지연, 집수리 등 1개월 이내 전입이 어려운 경우 사유서 제출하여 전입기간 2개월로 연장가능. 질병치료, 타지역으로 근무지 이전 등 불가피하게 실거주 못하는 사유가 매매계약 이후 발생시 실거주 적용 유예 인정.

- 1주택 유지 의무 (2024.6.19 신규접수 분 부터)

- 대출 기간 중 1주택 유지

- 대출 실행 이후 추가주택 취득이 확인된 경우 6개월 이내 추가주택 미처분 시 대출금 회수

- 특례 금리 적용 종료 후 적용 금리 보러가기

4. 신생아 특례 대출 한도

다음 중 작은 금액으로 산정

- 최고 5억원 이내 (LTV, DTI 적용)

- DTI : 60%이내

- LTV: 70%이내 (생애최초 주택구입자의 경우 80% 이내)

- 매매(분양)가격 이내로 하되, 대출총액은 (신생아 특례 대출 + 국민주택건설자금 + 중도금대출 + 기금대출) 은 매매가격 초과 불가.

- 대출금액 = (담보주택 평가액 * LTV) – 선순위채권 – 임대보증금 및 최우선 변제 소액 임차 보증금